日本のITベンチャー企業が運営する「pring(プリン)」。

「pring(プリン)」では、「お金を送る」「お金をもらう」「店で支払う」ことができる送金アプリです。

「pring(プリン)」は、手数料無料(回数制限あり)でサービスを利用することができるので、同僚との割り勘や銀行口座の資金移動などにとても便利なアプリです。

本記事では、「pring(プリン)」の安全性や、メリット・デメリットについて徹底解説していきます。

1.「pring」の運営会社とは?

「pring」の運営会社は、日本のITベンチャー企業「株式会社pring」です。

| 運営会社 | 株式会社pring |

| 設立日 | 2017年5月 |

| 事業内容 | 「pring」の企画・運営 |

| 所在地 | 東京都港区虎ノ門 4-3-1 城山トラストタワー21F |

| 株主 | |

| 公式サイト | https://www.pring.jp/ |

2021年7月に、米Google(グーグル)により買収され、「株式会社pring」は、Google傘下に入りました。

2.「pring」の安全性は?

「pring」以外にも送金アプリは存在しますが、そのほとんどが大手銀行が運営しています。その一方、「pring」の運営会社は、ベンチャー企業になるため、その安全性に対してどうしても不安を覚えてしまいます。

しかし、運営元「株式会社pring」はGoogleの100%子会社ですので、破産リスク、個人情報漏洩リスクについては、まず安心してもよいでしょう。

Google傘下だと安心だけど、「pring」のHPを見ても、具体的なセキュリティ対策が載っていない。これって大丈夫なの?

実際に、「pring」にセキュリティ対策への取り組みについて、問い合せをしてみましたよ。

「pring」に、セキュリティ対策への取り組みについて問い合せをしたところ、「新規アカウント登録時」「アプリ利用時」で以下対策を講じられているとの回答がありました。

■新規アカウント登録時には、

・SMS認証

・eKYC(スマートフォンで本人確認書類と顔を撮影し本人確認を実施するもの)

実施されています。

■アプリ利用時には、

随時で6桁パスコードの入力または生体認証での認証が必要となり、不正利用を防ぐシステムを構築されています。

これ以外にも、「pring」では、セキュリティ対策を構築されているようですが、セキュリティの観点上その詳細について公表していないようです。

3.「pring」では、送金・出金・支払いができる!

「pring」では、

・銀行口座→「pring」へのチャージ

・セブン銀行ATMでの入出金

・自身の銀行口座間の資金移動

・家族・友人への送金

・店舗での支払い

以上の「送金」・「出金」・「支払い」を実施することができます。

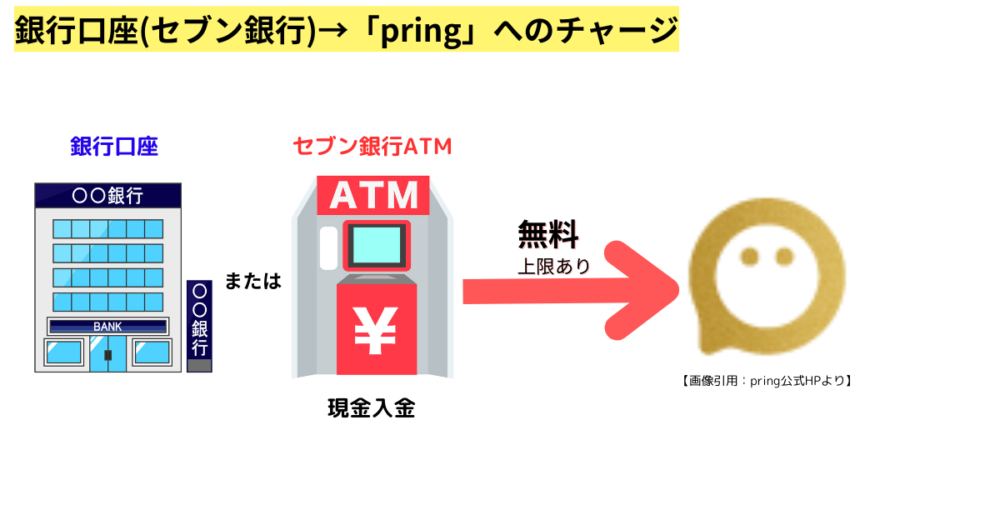

銀行口座(セブン銀行)→「pring」へのチャージ

「pring」では、「送金」「出金」「支払い」のいずれを利用する場合でも、「pring」へ一旦チャージする必要があります。

なお、銀行口座、または、セブン銀行ATM(詳細は後述)から「pring」へのチャージすることができ、手数料は、無料(制限あり)※となります。

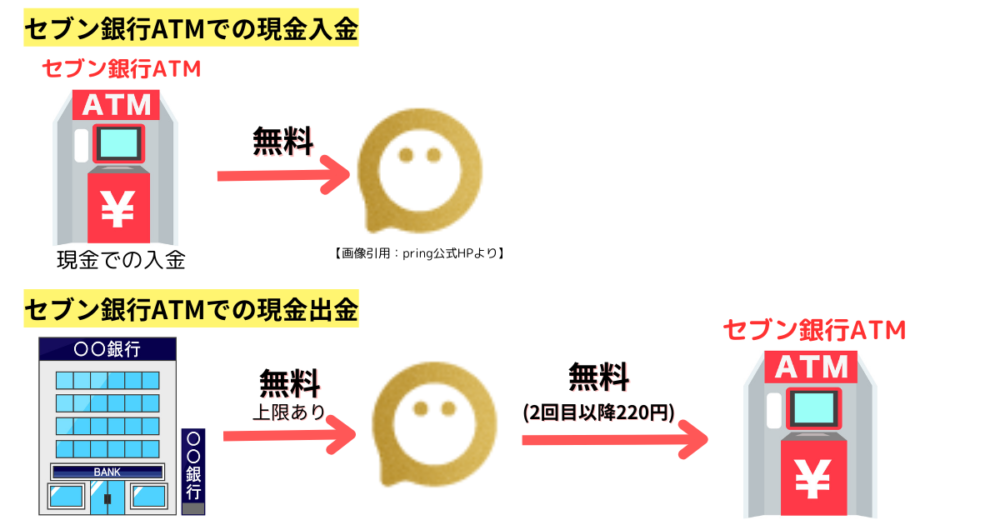

セブン銀行ATMから入出金可能

「pring」は、「セブン銀行ATMから現金を入金する」「pringにチャージしたお金を、セブン銀行ATMから出金する」ことが可能です。

手数料について、入金は、制限なく無料。出金は月1回までであれば、手数料無料(2回目以降は、220円)となり、上限はいずれも1日10万円までとなります。

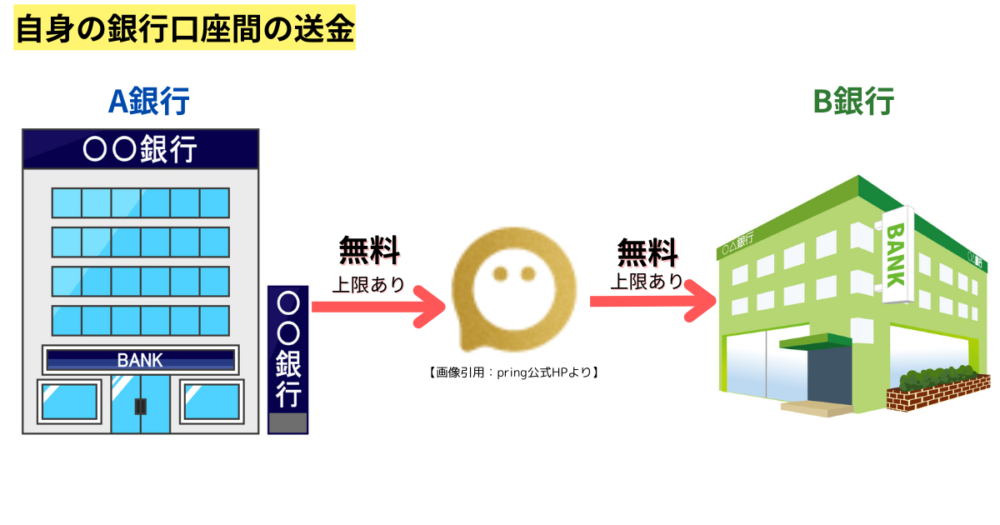

自身の銀行口座間の資金移動

ご自身の口座間の資金移動を、1日50万円(三菱UFJ銀行は1回あたり3万円)まで無料(月2回目以降は、220円)で実施することができます。

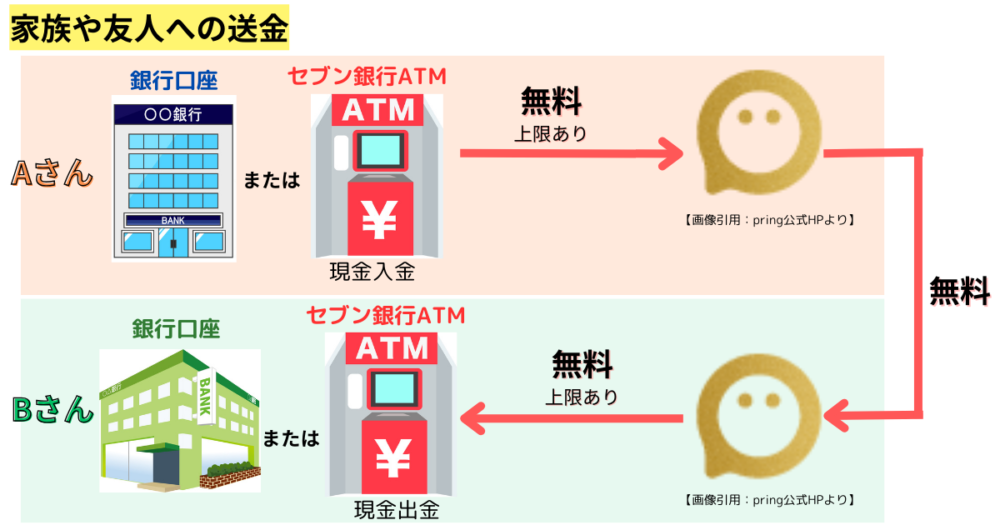

家族・友人への送金

友人との割り勘や、親から子への仕送りなどの場面で、1日50万円まで無料で送金することができます。

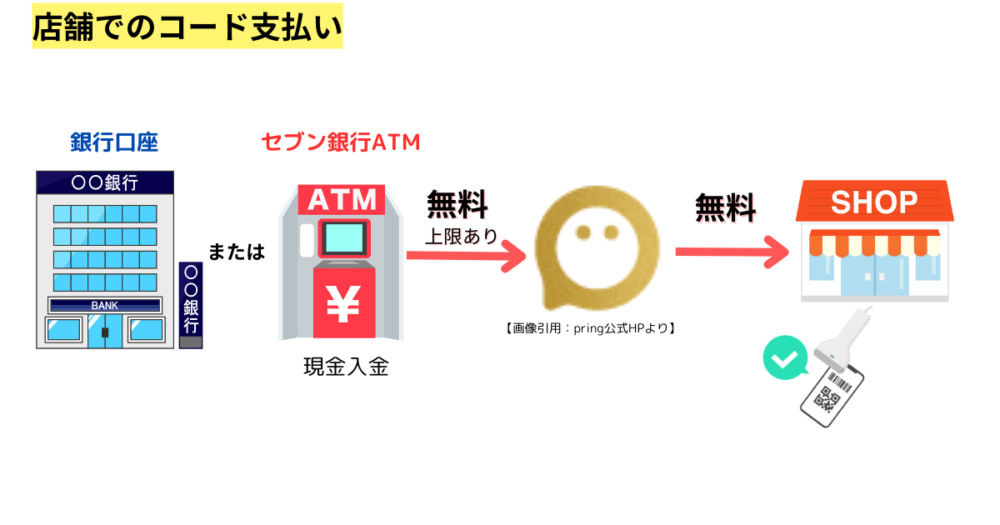

店舗でのコード支払い

「pring」加盟店(Smart Code™導入店舗)で、「pring」コード決済で支払いが可能です。

4.「pring」は、手数料無料(制限あり)で、上限金額が高い!

「pring」の手数料と上限金額は以下の通りです。

| 手数料 | 上限金額 | |

| 入金(チャージ) | ■三菱UFJ銀行・楽天銀行・スルガ銀行:月に3回まで無料(4回目以降は220円) ■その他金融機関:無料 | 1日上限50万円 (三菱UFJ銀行は1回あたり3万円) |

| セブン銀行ATMでの現金入金 | 無料 | 1日上限10万円 |

| セブン銀行ATMの現金出金 | 月に1回まで無料 月に2回目以降は、220円 | 1日上限10万円 |

| 登録口座への出金 | 月に1回まで無料 月に2回目以降は、220円 | 1日上限50万円 ※三菱UFJ銀行は1回あたり3万円 |

| 送金 | 無料 | 1日上限50万円 |

| 店舗での決済 | 無料 | 1回あたり100万円 |

他アプリでの送金・出金の上限金額は、1日10万円~30万円程度ですので、それと比べて「pring」の上限金額は高めに設定されています。

5.「pring」は、メガバンク、ネット銀行などと連携可能!

2024年4月11日時点で、「pring」と連携可能な金融機関は、メガバンクや、PayPay銀行などのネット銀行など以下63行となります。

三菱UFJ銀行、ゆうちょ銀行、みずほ銀行、三井住友銀行、ソニー銀行、住信SBIネット銀行、楽天銀行、PayPay銀行、愛知銀行、auじぶん銀行、イオン銀行、横浜銀行、池田泉州銀行、伊予銀行、福岡銀行、西日本シティ銀行、大分銀行、大垣共立銀行、青森銀行、阿波銀行、紀陽銀行、京都銀行、SBJ銀行、愛媛銀行、群馬銀行、京葉銀行、きら星銀行、北九州銀行、七十七銀行、清水銀行、滋賀銀行、熊本銀行、常陽銀行、スルガ銀行、十八親和銀行、四国銀行、筑波銀行、中京銀行、仙台銀行、十六銀行、栃木銀行、鳥取銀行、中国銀行、筑邦銀行、肥後銀行、百五銀行、長野銀行、東邦銀行、福島銀行、北洋銀行、百十四銀行、八十二銀行、みちのく銀行、宮崎銀行、北陸銀行、広島銀行、山形銀行、山口銀行、武蔵野銀行、北海道銀行、山梨中央銀行、もみじ銀行、琉球銀行

地方銀行は少なめですが、PayPay銀行や楽天銀行などのネット銀行と連携できるのは嬉しいですね。

6.「pring」の出金スピードは、最短で当日中!

「pring」から銀行口座に出金した場合の振込日は、出金出金申請した時間・振込先金融機関により異なり、以下の通りとなります。

| 出金申請のタイミング | 振込予定日 |

| 銀行営業日10:59まで | 当日中 |

| 銀行営業日11:00以降または休祝日 | 翌営業日中 |

7.「pring」が使える店舗は、多い!

「pring」は、JCBが提供する決済スキームSmart Code™導入店舗での支払いが可能です。

そのため、トイザらスやキリン堂、ヤマダ電機、ローソンなど多くの店舗で支払うことができます。

8.「pring」のデメリットって何?

これまで、「pring」のメリットについて解説してきましたが、「pring」のデメリットについても説明していきます。

連携可能銀行が少ない

「pring」は、メガバンクやネット銀行など利用者数が多い銀行と提携可能ですが、他の送金アプリに比べて地方銀行が少ないです。

手数料無料は、月に1回まで

4章の通り、銀行口座への出金が手数料無料となるのは、月に1回までです。

2回目以降は、手数料220円がかかるため、手数料をなるべく抑えたい方は、計画的にまとめて出金する必要があります。

9.「pring」を装う詐欺には、注意を!

「pring」のキャンペーンを装って送金させたり、アカウント情報などを騙し取るなどの詐欺が横行されています。

→詳しくは、「pring」公式ホームページを参照ください。

「pring」のみならず、送金アプリを利用する際には、詐欺の被害に遭わないよう、事実確認を徹底し、第三者にアカウント情報などを教えたりしないようにしましょう。

10.新規アカウント登録は、2024年6月10日で終了!

「pring」アプリの新規アカウント登録は、2024年6月10日で終了となります。(詳細は、公式HPをご覧ください)

まだ、登録がお済みでない方は、登録するようにしましょう!

11.最後に

いかがでしたでしょうか。

「pring」では、「お金を送る」「お金をもらう」「店で支払う」ことが無料(回数制限あり)できる送金アプリです。

提携銀行は、63行(2024年4月12日時点)と少なめですが、メガバンクや、PayPay銀行を始めとするネット銀行など、利用者数が多い金融機関との連携が可能です。

「pring」を使えば、友人との割り勘や、個人の別口座への資金移動など、場所を選ぶことなく、無料(回数制限あり)でお金の移動ができるので、とても便利なアプリです。

ぜひ一度、「pring」を利用してみてはいかがでしょうか。

以上